2020中國工業機器人展望:大多廠商不具備競爭力

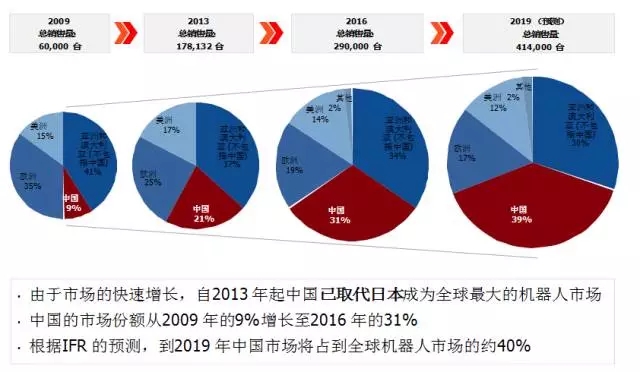

http://www.mozp.cn自2013年以來,中國已成為全球最大的機器人市場。盡管銷售額一直維持在較高水平,但中國去年的機器人銷售量仍增長了30%。據國際機器人聯合會 (IFR) 預測,到2019年,中國的機器人市場將占據全球市場需求量的40%。

我們最新的研究支持了這項評估。為了編寫本報告,我們采訪了中外頂尖的機器人制造商、部件供應商和系統集成商的專家工業機器人 他們認為這一增長勢頭將在2017年及之后延續。不斷增加的勞動力成本工業機器人 仍處于較低水平的自動化技術,以及能力越來越強大的智能和協作機器人解決方案,將推動這一增長——更不用說中國政府雄心勃勃的目標對這一行業的推動作用。

圖1:機器人市場份額趨勢圖 來源:IFR-STM訪談和分析

在3400家公司中,哪些是真正與機器人行業相關的公司?

與此同時,這一市場仍非常分散和不透明。根據中國工業和信息化部的數據,自2012年以來,機器人行業的公司數量從不到300家增加到3400家。其中大部分都是未來前景有限的小公司,而傳統機械工程行業或新興互聯網公司的強大玩家還正在進入這一領域。

研究結果表明:

在中國,真正制造工業機器人的公司不超過80家。更值得注意的是,中國只有27家具備一定規模和顯著技術能力的機器人制造商。

而且在這80家公司中,只有27 家制造一定數量的精密機器人,并且可以實現一定規模的機器人銷量,即每年超過100臺。換言之,中國有27家具備一定規模和顯著技術能力的機器人制造商。我們還發現了12家生產地點不在中國的公司。

經過仔細的研究,我們發現除了排名前14家的機器人制造商之外,只有13家公司具備一定的生產和銷售能力。而另外95% 以上所謂的機器人公司實際上并不是制造商,而是具有不同能力的經銷商和系統集成商,其中很大一部分還是為了獲得地方政府補貼而成立的空殼公司。

根據中國工業和信息化部的調查,中國國內機器人公司的數量從2012年的不足300家猛增至2016年的約3,400家。但其中只有27家是在中國有生產基地并真正具備競爭力的公司。

圖2:中國國內機器人公司分布金字塔 來源:MIIT、OFWEEK、STM訪談和分析

外國制造商占據主導地位,國內制造商只能在簡單、邊緣末端的應用領域競爭

外國制造商依然占據中國市場機器人銷量的約70%。盡管基數較低,但本地機器人生產商正在趕上。排名前七的國產機器人制造商去年的平均銷售增長率為36.7%。中國市場排名前七的外國制造商去年的平均銷售增長率為26.6%。

不過,大量的補貼也是推動國內制造商數量快速增長的原因。這些制造商所生產的大部分機器人是簡單的搬運設備,甚至連六軸機器人的比例在過去三年中也出現了穩定的增長。本地制造商正在裝卸機器人等低利潤應用領域競爭,還越來越多地朝簡單的焊接應用發展。外國制造商則正致力于研究智能的靈活性設計概念,以及更簡單、更安全的可用性。

系統集成商的綜合描述

中國市場80%以上的機器人通過系統集成商銷售。對于自動化產品供應商、以及尋找合適的合作伙伴在現場實施自動化項目的制造企業而言,系統集成商是重要的銷售渠道。

我們估計這一領域的公司總數在四位數以內。它們中的大多數都是非常專業的小型公司,但也有一些公司的員工多達數千人。一些公司已在歐洲和北美設立了辦事處,從而更加靠近它們的供應商,和為包括海外的德國汽車集團在內的國際客戶服務。在我們的數據庫中,基于中國機器人市場多年的工作經驗,我們對中國的300家最相關的機器人系統集成商進行了描述。

由于中國承擔了全球70%以上的計算機、通訊設備和消費電子產品的生產,因此對于這一領域的復雜生產解決方案具備獨特的能力。在電池的生產解決方案上可能也是如此,這是因為中國正在努力成為全球領先的電動汽車市場。

缺乏國產關鍵組件的被動局面有望得到緩解

中國的機器人產業仍缺乏強大的關鍵組件,比如控制元件、伺服電機和減速器等。因此,目前國產機器人的生產成本平均約70%交到了外國供應商手中。由于采購數量相對較少,本地機器人制造商的采購價格遠要高于全球領先的公司。根據國家制造強國建設戰略咨詢委員會的計劃,在可以預見的未來,這一難題有望通過培養強大的國內供應商得到緩解,而這項計劃的成效如何還有待觀察。

跨境并購仍將繼續,合作關系將開辟新的可能性

美的集團對德國機器人制造商KUKA的收購,是去年中國最引人關注的收購之一。2017年2月,美的集團接管了Motion Control Servotronix 的大部分以色列運動控制專家。

盡管我們已經看到中國方面更嚴格的資本控制對海外并購活動產生了影響,但我們預計與中國政府目標一致的戰略交易仍將繼續獲得批準。

2017年5月,美的集團還宣布將聯手日本機器人制造商安川電機,進軍護理機器人領域。中國方面將獲得日本企業的專有技術,而日本方面則從美的的市場準入中獲益。工業機器人和服務機器人之間的界線正在變得模糊,在未來,我們將能夠更頻繁的看到這種現象。

協作機器人和AGV小車呈現最強增長勢頭

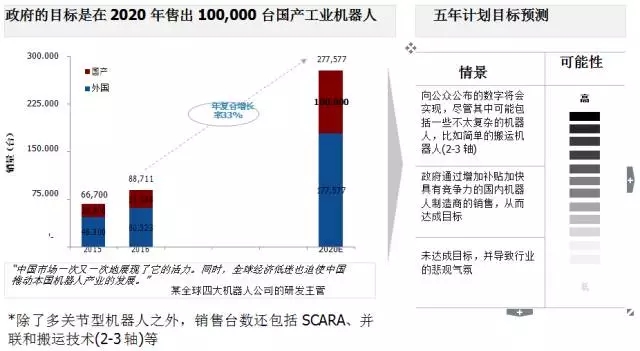

接受我們采訪的絕大多數人相信,中國“十三五”規劃的銷售目標將或多或少地會實現。2017年2月初發布的國內機器人產業可持續發展資助綱要修正案將加快市場調整。然而,這一過程預計需要數年時間才能完成。

圖3:國內和國外機器人制造商對“十三五”規劃機器人產業目標與預測 來源:MIIT、NRDC、STM訪談和分析

最強勁的增長勢頭預計將出現在低成本、易于使用的協作機器人領域,部分地集成機器學習和機器視覺技能。

根據市場供應情況,從較低的水平開始,每年50%以上的增長率可能會實現。

自動導航小車 (AGV) 預計也將出現強勁的增長。汽車和電子行業以及不斷發展的電子商務行業都需要更高效的物流解決方案。

由于協作機器人越來越多地被用在裝配過程中,因此預計電子工業作為銷售市場將變得越來越重要。但就目前而言,汽車行業仍將是最重要的目標行業。

中國的發展將影響全球市場

中國的制造業需要通過現代化改造,以保持在全球的競爭力。這一升級也是中國政府制定的“中國制造2025”行動綱領中不可或缺的組成部分。

中國制造業需要引進外國的技術來完成技術升級。對于領先的外國工業自動化企業而言,這是一個極具吸引力的市場,其中一些企業正在中國部署自己的最新技術。外國的小型自動化供應商也陸續跟進。另外,我們也不能忽視中國企業積極的海外并購戰略,以及它們的創新潛力。

鑒于上述原因,中國的發展將對全球的機器人產業產生影響。中國市場的巨大規模和競爭力正在推動外國公司與本國公司的技術和業務模式創新。在這一方面取得成功的企業將在其他市場充分發揮優勢。

盡管中國面臨著普遍缺乏本地專有技術、國內公司配額目標存在不確定性,以及新的網絡安全法律模糊不清等問題,但中國仍有可能成為全球領先的智能制造和機器人產業市場。